分配ルールの基本

- TOP

- JASRACについて

- JASRACの分配の仕組み

- 分配ルールの基本

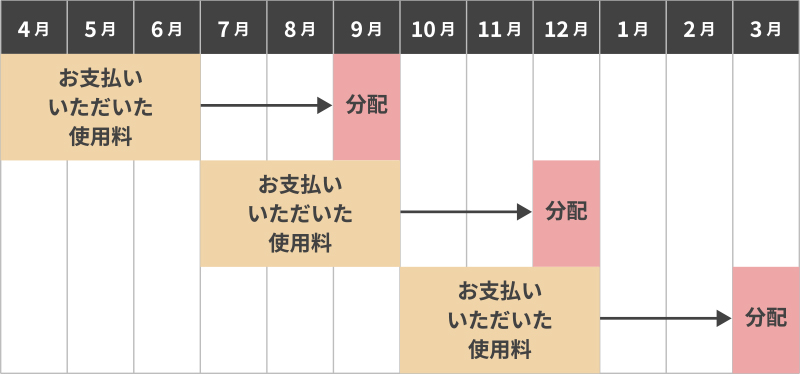

1分配の対象となる使用料

各分配期に分配する使用料全体のことを「分配対象使用料」と呼び、利用形態ごとに分配対象使用料を定めています。

例えば、演奏会などの催物の場合は、下の図のとおりとなります。

上記の分配対象使用料および分配期とは

異なる利用形態もあります。

2分配の対象となる作品の特定

分配対象使用料を分配するにあたっては、まず利用者の方々からの利用曲目報告により、分配の対象となる作品(歌詞・楽曲)を特定していきます。

また、全ての利用曲目を報告することが利用者にとって大きな負担となるような業態(飲食店など)では、サンプリング調査に基づく資料も利用しています。詳しくは「許諾・請求・分配の仕組み(飲食店や宴会場における生演奏)」をご覧ください。

なお、外国での利用については、管理委託契約を締結している外国の著作権管理団体から提供される分配明細データを用いて分配しています。

3分配の対象となる権利者の確定

以下の資料を用いて、上記2で分配の対象として特定された作品の関係権利者(※1)が誰であるかを確定します。

- (1)作品の関係権利者から提出される作品届等(※2)

- (2)外国の著作権管理団体から提供される国際票(※3)

- (3)(1)および(2)に準じた関係権利者などの情報を記載した資料

なお、著作権の譲渡や相続によって関係権利者が変わるため、利用形態ごとに各分配期の「権利確定基準日」を定めてその時点の関係権利者に分配することとしています。

- ※1ある作品に係る作詞者、作曲者、訳詞者、編曲者(これらの方の著作権の承継者を含みます。)または音楽出版社のことをいい、分配規程では、使用された作品の関係権利者がその使用料の分配を受ける対象者となることを定めています。

- ※2作品届のほか、編曲届、訳詞届、補作届などがあります。

- ※3管理委託契約を締結している著作権管理団体の間で、作品の権利情報を交換するための標準書式をいいます。

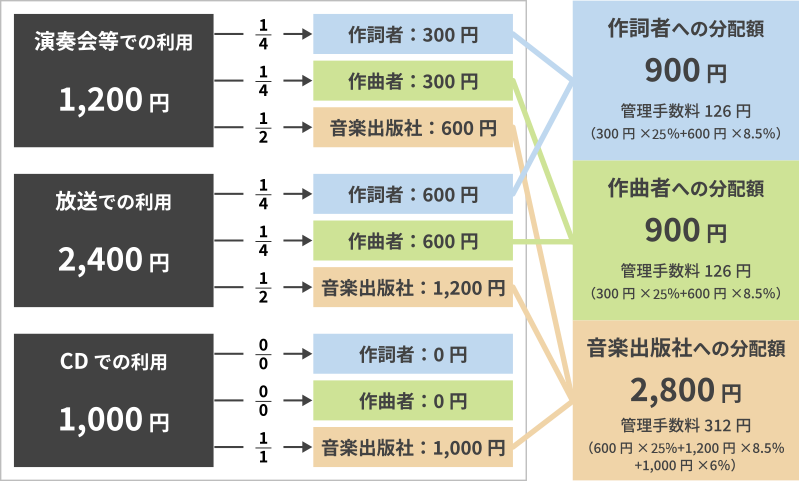

4分配額の計算

以下の3つのステップで関係権利者ごとの分配額を計算します。

まず、分配対象として特定された作品ごとの分配額を、利用形態別に計算します。1曲1回ごとに使用料を算定する方式では、その使用料が分配対象となる作品の分配額になります。音楽の利用規模に応じて定額又は定率の使用料を算定する方式では、その利用曲目報告に記載された作品ごとの使用時間や使用方法などを反映して、作品ごとの分配額を計算します(分配点数、「主な利用形態ごとの許諾・請求・分配のしくみ」をご覧ください。)。

次に、STEP1で作品ごとに利用形態別で算出された分配額を、その作品の関係権利者間の使用料の分配率(※4)に従って、関係権利者別に配分します。

- ※4分配規程では、関係権利者間における使用料の分配率のパターンを定めています。音楽出版社用の作品届では、作詞者・作曲者・音楽出版社の三者の分配率を届け出るための欄が設けられています。

続いて、STEP2で関係権利者に配分された分配額を、利用形態別に権利者単位で合算します。その後、利用形態別に定めた料率に従って管理手数料を算出し、権利者への分配の際に控除します。

分配額は1円単位まで計算します

作品ごとの分配額の決定(STEP1)や関係権利者への配分(STEP2)の計算過程で1円未満の端数が生じた場合は、

利用形態ごとにまとめて、次回の使用料全体(分配対象使用料)に繰り入れて分配します(利用形態によって一部異なります。)。

この計算例は、計算の仕組みを単純化しており、

消費税や所得税などの金額は省略しています。

分配額から管理手数料、税金等を控除した額が

委託者(受益者)に送金されます。

( )内は管理手数料の計算式(※5)

- ※5管理手数料実施料率(2023年9月時点)

演奏会等での利用(演奏等):25%

放送等での利用(放送等) :8.5%

CDでの利用(オーディオ録音):6%

5分配使用料の送金

以上のようにして計算した使用料を権利者に送金します。その際、分配明細を併せて提供します。

分配明細の内訳は、次のとおりです。

| 2023年6月分配以降 | |

|---|---|

| 種類 | 提供形式 |

| ①支払計算書 ・支払計算書(送付のご案内) ・支払計算書(1) ・支払計算書(2) |

紙(郵送) |

| PDFファイル(※) | |

| ②作品別明細 | PDFファイル(※) |

| ③分配明細データ【TSV】 | テキストファイル(※) |

| ④管理手数料率データ | テキストファイル(※) |

※ JASRACメンバーズサイト内の「分配情報」で提供します。

現在、JASRACに権利を委託している皆さまには、インタラクティブ配信、演奏会等、社交場および放送等で利用されたサービス名、催物名、番組名などその分配額の詳細な情報(分配明細データ詳細版)を提供しています。